企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证,应及时要求对方补开。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

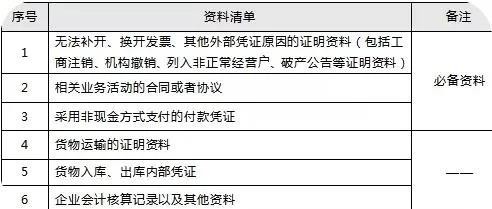

企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,相应支出可以或追补至该支出发生年度税前扣除(追补年限不得超过五年)。

在汇算清缴期结束后,税务机关发现且告知企业的,应自被告知之日起60日内补开、换开或提供可以证实其支出真实性的相关资料。